Gestion Privée Hardy-Rancourt, S.E.N.C.

Vincent Rancourt, B.A.A., Pl. Fin.

Signes de reprise

Richard J. Wylie, MA, CFA

Vice-président, Stratégie de placement,

Gestion de patrimoine Assante

La propagation du nouveau coronavirus et le début de la pandémie de la COVID-19 ont ouvert la voie à un ralentissement sans précédent de l’économie mondiale cette année. Parallèlement à la forte baisse de l’activité économique et à la récession qui a suivi, les marchés boursiers nord-américains ont marqué une transformation historique passant d’un marché haussier à un marché baissier. La volatilité a également atteint des niveaux record. Sans surprise, une incertitude considérable demeure et les expériences de réouverture de l'économie varieront selon les régions et les pays. Il faut s'attendre à ce que cas les cas de COVID-19 réapparaissent, à une croissance économique inégale et à des échanges sporadiques sur les marchés financiers. Les marchés boursiers ont toujours eu tendance à dépasser l'économie réelle et cela ne semble pas être différent cette fois-ci. Bien qu'il n'y ait aucune garantie, de nombreux analystes estiment que la pire des ventes massives de titres est passée et qu'une reprise du marché est en cours. Quoi qu'il en soit, profiter de conseils professionnels associés à un plan financier solide qui comprend des contributions régulières et un rééquilibrage est la meilleure stratégie pour préserver et accroître la richesse.

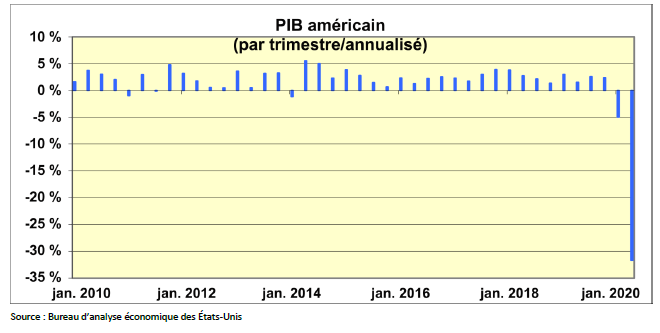

Production nord-américaine

Au début de 2020, les barrages de voies ferrées et les troubles de la main-d'œuvre se sont combinés pour exercer une pression à la baisse de l'activité économique et l'économie canadienne était dans une position vulnérable lorsque la pandémie a frappé. Les fermetures d'entreprises de masse ont atteint leur sommet en avril et l'économie intérieure s'est contractée de 11,7 % au cours de ce seul mois. Cette baisse du produit intérieur brut (PIB) réel par industrie a été suivie de près par un affaiblissement de 7,5 % en mars qui a entraîné un recul considérable en taux annualisé de 8,2 % au premier trimestre. Ce recul a été suivi par une contraction record de 38,7 % au deuxième trimestre, un record remontant à 1961. Pourtant, comme le montre le graphique ci-joint, un redressement de l'activité a commencé. La croissance annuelle du produit intérieur brut (PIB) par industrie a atteint un record de -17,3 % en avril. Même si le résultat de juin de -7,8 % ne semble pas être une amélioration spectaculaire, les données préliminaires de Statistique Canada suggèrent que les résultats de juillet s'appuieront sur l'amélioration de juin.

À l’approche du confinement, l'économie américaine reposait sur des bases beaucoup plus solides. Néanmoins, même avec une croissance en janvier et février, le premier trimestre a connu un recul annualisé de 5,0 % du PIB. Mais, comme on peut le voir dans le graphique suivant, ce chiffre n'a pas pu résister à la contraction de 31,7 % enregistrée au cours du deuxième trimestre, un record depuis 1947. Ici aussi, la réouverture de l'économie dans la plupart des États a indiqué le début d'une reprise. Cependant, la résurgence des cas COVID-19 a entraîné la fermeture partielle de certaines régions en réponse à cette situation.

Emploi

Le marché du travail a reflété le plongeon de l'activité économique canadienne en général et un total de trois millions d'emplois a été perdu entre mars et avril. On ne s’en étonne pas. Des signes d'amélioration commencent cependant à apparaître. Comme on peut le voir dans le graphique ci-joint, les gains en matière d'emplois totalisant 1,9 million à partir de mai ont fait passer le taux de croissance annuel de l'emploi de -15,0 % en avril à -5,3 % en août. La réouverture économique prudente dans un certain nombre de provinces a produit des pics secondaires de cas de COVID-19, mais dans une moindre mesure que ce qui a été observé aux États-Unis. Aux États-Unis, la masse salariale non agricole a chuté d'un record de 22,2 millions d'emplois entre mars et avril. Les premiers signes d'amélioration économique émergent aux États-Unis, comme au Canada. L’Agence américaine de statistiques du travail (U.S. Bureau of Labor Statistics) a signalé des gains d'emplois totalisant 10,6 millions de mai à août. Comme le montre le graphique ci-dessous, l'évolution du marché du travail a vu la croissance annuelle de la masse salariale

non agricole passer de -13,4 % en avril à -6,8 % en août.

Dépenses de détail

Les dépenses de consommation ont également montré des signes d'amélioration significative. À l'échelle nationale, Statistique Canada a indiqué que les ventes au détail avaient augmenté de 23,7 % en juin après une hausse de 21,2 % en mai. La forte augmentation globale de mai à juin a suffi pour porter le total des ventes au détail à un point supérieur de 1,3 % au niveau de février, avant la pandémie. Comme le montre le graphique ci-dessous, les ventes ont augmenté de 3,8 % sur une base annuelle en juin. Pour le deuxième trimestre, cependant, les dépenses de détail ont chuté de 43,5 % en termes annualisés de pire rendement depuis 1991. Le Bureau du recensement des États-Unis a annoncé que les ventes au détail et les services de restauration ont augmenté de 1,2 % pour le mois de juillet et, comme on peut le voir dans le graphique suivant, elles ont également dépassé de 2,7 % les niveaux de juillet 2019. Si l'on exclut les automobiles, les ventes ont augmenté de 1,9 % au cours du mois, ce qui représente une hausse de 1,9 % sur une base annuelle. La progression d'une année à l'autre est la meilleure depuis février 2020 et les ventes totales ont atteint un nouveau sommet historique.

Marchés boursiers

Le 15 juillet 2020, l'indice composé S&P/TSX a clôturé au-dessus du niveau de 16 000 pour la première fois depuis le 6 mars 2020, reflétant un regain d'optimisme de l'économie. Comme le montre le graphique suivant, il était passé à 16 790 le 26 août. Bien que le gain par rapport au plus bas niveau du 23 mars 2020 ne marque pas une reprise complète, il représente un gain de 49,5 %. Les marchés boursiers américains reflètent encore plus clairement l'optimisme croissant. Le 18 août, l'indice composé S&P 500 a clôturé à 3 389,8, ce qui représente un gain de 51,5 % par rapport au plus bas niveau du 23 mars et un nouveau record. Contrairement au marché intérieur, ce point a marqué une reprise complète du marché baissier lié à la COVID-19. La période depuis le 19 février 2020 à ce jour ne comptait que 181 jours, la fin la plus rapide d'un marché baissier depuis la Seconde Guerre mondiale. De même, le temps écoulé entre le creux du marché et la reprise était de 148 jours, la deuxième reprise d'après-guerre la plus rapide. Cet indice a par la suite ajouté un record de près le 2 septembre avant de baisser lors des séances suivantes. Reflétant la popularité encore plus grande des valeurs technologiques, l'indice composé Nasdaq avait récupéré ses pertes liées à la pandémie le 8 juin (77 jours écoulés). Un certain nombre de nouveaux sommets de juillet à septembre ont été établis, avant une baisse au début septembre.

Les questions sur la réapparition et les secondes vagues de COVID-19 persisteront pendant un certain temps. Les marchés traiteront les nouvelles sur le front politique et économique même si de nombreux investisseurs se concentrent sur le développement d'un vaccin. Certains signes indiquent qu'une reprise économique est en cours, même si elle risque d'être cahoteuse et de prendre un certain temps.

Conclusions

- Si la fin de la pandémie n'est pas pour demain, certains signes de reprise économique sont perceptibles. Les gains d'emploi ont entraîné un rebond de l'activité de consommation.

- Une deuxième vague de cas de COVID-19 dans certaines régions serait inquiétante

pour les marchés et les investisseurs. Les marchés des actions ont toujours eu tendance à prendre de l'avance sur l'économie réelle et il y a de l'optimisme qu'un vaccin sera trouvé. - Faire appel à un conseiller financier et s'en tenir à un plan financier bien conçu est la meilleure stratégie pour préserver et accroître la richesse.

Les renseignements contenus dans le présent document sont des renseignements de nature économique générale et/ou sont des renseignements historiques sur le rendement des titres et sont fournis uniquement à titre indicatif et éducatif et ne sauraient être interprétés comme des conseils explicites ou implicites sur des titres, sur l’investissement ou l’achat ou la vente de titres. Gestion de patrimoine (Canada) Assante ltée est une filiale en propriété exclusive de CI Financial Corp. et Assante est une marque déposée de CI Investments Inc. Gestion de patrimoine Assante (Canada) ltée et ses sociétés affiliées et ses dirigeants, administrateurs, employées et conseillers respectifs ne sont pas responsables de dommages ou pertes quelconques liés à l’utilisation de ce document. Ce document ne peut être reproduit, en tout ou en partie, d’aucune manière, sans le consentement écrit préalable d’Assante. Ó 2020 Gestion de patrimoine Assante (Canada) ltée. Tous droits réservés.

Avis de non-responsabilité | Confidentialité

© 2021 CI Gestion de patrimoine Assante

Les services aux conseillers Assante sont offerts par l'entremise de Gestion de capital Assante ltée (« GCA ») et Gestion financière Assante ltée (« GFA »).

GCA est un membre du Fonds canadien de protection des épargnants et de l'Organisme canadien de réglementation du commerce des valeurs mobilières.![]()

![]()

![]()

GFA est un membre de l'Association canadienne des courtiers de fonds mutuels (« ACCFM ») et de la Corporation de protection des investisseurs de l'ACCFM. ![]()

www.mfda.ca

Les services décrits pourraient ne pas s'appliquer à tous les clients ou ne pas leur être disponibles. Les produits et les services pourraient être offerts par un conseiller Assante ou par l'entremise de tierces parties associées ou non associées. Certains services et produits ne pourraient pas être disponibles par l'entremise de tous les conseillers Assante. Les services pourraient changer sans préavis.